L’impôt

Calcul de l’impôt

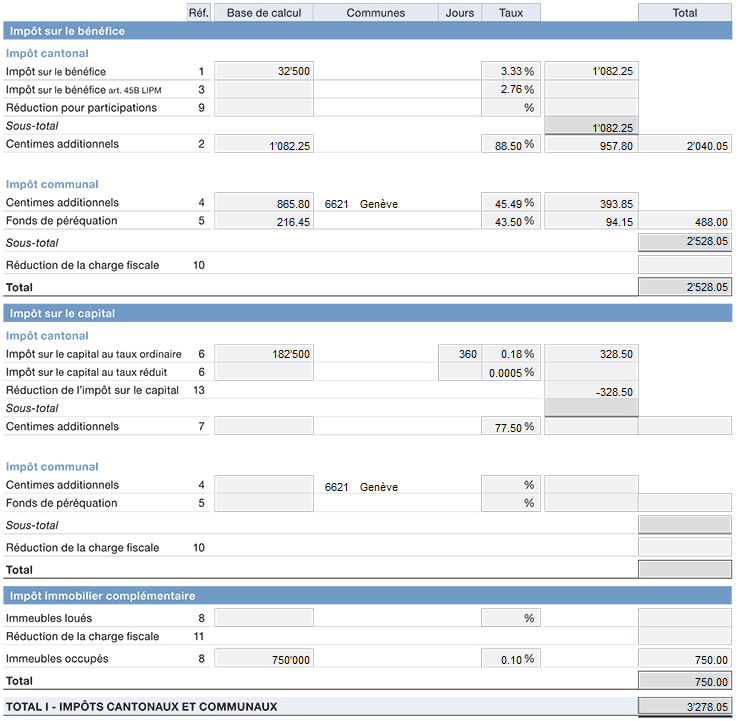

Exemple d’une société anonyme avec siège en Ville de Genève

Exercice commercial (période fiscale): 1er janvier au 31 décembre 2023. Bénéfice net et capital propre imposables dans le canton de respectivement CHF 32’500 et 182’500. Immeuble occupé d’une valeur fiscale de CHF 750’000.

Impôt cantonal et communal

|

Réf. |

Bases légales |

RSG |

|

|

1 |

Art. 20 ou 25 de la Loi sur l'imposition des personnes morales (LIPM) |

D |

|

|

2 |

Art. 3 de la Loi sur les centimes additionnels cantonaux (LCACant) |

D |

|

|

3 |

Art. 45B de la Loi sur l'imposition des personnes morales (LIPM) |

D |

|

|

4 |

Arrêté approuvant le nombre des centimes additionnels à percevoir pour l'année 2023 par les communes du canton de Genève (ArCa-2023) |

D |

|

|

5 |

Art. 295 de la Loi sur les contributions publiques (LCP) |

D |

|

|

|

Art. 12 du Règlement d'application de diverses dispositions de la loi générale sur les contributions publiques (RDLCP) |

D |

|

|

6 |

Art. 33, 34 ou 36 de la Loi sur l'imposition des personnes morales (LIPM) |

D |

|

|

7 |

Art. 3 de la Loi sur les centimes additionnels cantonaux (LCACant) |

D |

|

|

|

Art. 289 al. 2 de la Loi sur les contributions publiques (LCP) |

D |

|

|

8 |

Art. 76 et 77 de la Loi générale sur les contributions publiques (LCP) |

D |

|

|

9 |

Art. 21 de la Loi sur l'imposition des personnes morales (LIPM) |

D |

|

|

10 |

Art. 24A de la Loi générale sur le logement et la protection des locataires (LGL) |

I |

|

|

11 |

Art. 24 de la loi générale sur le logement et la protection des locataires (LGL) |

I |

|

|

13 |

Art. 36A de la Loi sur l'imposition des personnes morales (LIPM) |

D |

|

Impôt fédéral direct

|

Réf. |

Bases légales |

RS |

|

1 |

Art. 68 de la Loi fédérale sur l'impôt fédéral direct (LIFD) |

|

|

2 |

Art. 69 et 70 de la Loi fédérale sur l'impôt fédéral direct (LIFD) |