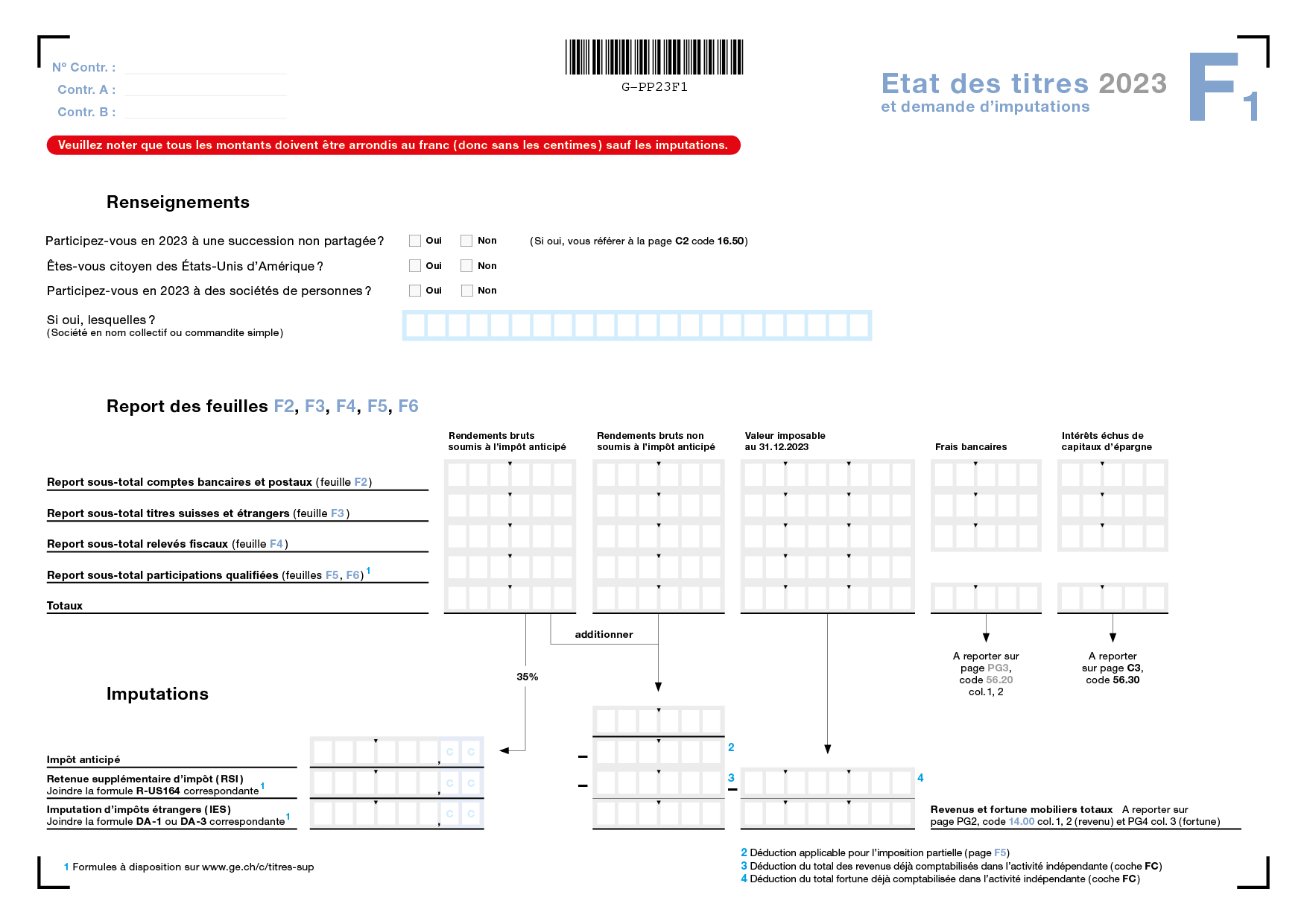

État des titres et demande d'imputations

L'état des titres permet de déterminer la fortune mobilière du contribuable ainsi que les rendements qui en découlent et représente également la formule officielle pour les demandes de remboursement de l'impôt anticipé (IA). L'imputation d'impôts étrangers prélevés à la source (IES) (anciennement IFI ou "Imputations forfaitaires d’impôts") est à demander par les formules DA-1 ou DA-3 et la retenue supplémentaire d'impôt (RSI) par la formule R-US 164.

Sont considérés comme fortune mobilière tous les comptes bancaires et postaux, les fonds de rénovation, les dépôts de titres (toutes catégories de placement confondues), les créances diverses, les participations dans des entreprises en Suisse ou à l'étranger, les plans d'intéressement en actions ou en options de collaborateur, etc. et ce indépendamment du fait que ces valeurs soient déposées en Suisse ou à l'étranger.

L'état des titres est axé sur 3 grandes catégories: les comptes (liquidités), les titres (de toutes natures) et les relevés fiscaux dans lesquels sont regroupés toutes les positions d'un portefeuille de titres. En raison du précasage (nécessaire à la lecture automatique des données), certaines colonnes chiffrées ou textuelles sont limitées en nombre de caractères. La version informatique GeTax offre le cas échéant davantage d'espace de remplissage.

Une 4e catégorie concerne spécifiquement les participations qualifiées. Elle fait l'objet d'une annexe particulière (F5 ou F6 disponibles sur GeTax et la déclaration en ligne).

Chaque membre d'une même famille remplissant une seule déclaration d'impôt indique ses avoirs mobiliers et leurs rendements à l'exception des enfants majeurs qui doivent les indiquer dans leur propre déclaration d'impôt.

Dans l'annexe F1 figurent les renseignements, la page récapitulative et les demandes d'imputations. Les explications utiles sont données sur la Page récapitulative et demande d'imputations et l'Imposition partielle des dividendes.